こんにちは、モモキンです。

明けましておめでとうございます。

昨年は大変な年になりました。

今年も今まさにコロナウィルスが猛威を振るっていますがいつかきっと終息しますのでもうしばらく頑張りましょう。

早速ですが「FIRE 最強の早期リタイア術」という本を紹介します。

とても有名な本で非常に売れているようです。

アマゾンで「年金・保険」ランキング第1位とのことです。(2021年1月時点)

早期リタイアなんて「元々お金持ち」「宝くじで1等を当てる」「事業で大成功する」といった夢のような話しかなく、自分とは無関係だと思っていました。

この本を読むとそうでもないような気がします。

早期リタイア以外でも本に書いている内容を実践することで素晴らしい生活を送ることができる可能性がありますし、そんなに遠くない老後に向けての準備もできます。

以降で解説していきますが是非この本を読んでみることをお勧めします。

「FIRE 最強の早期リタイア術」とは

著者はクリスティー・シェンさんという方で30代にてFIRE(Financial Independence, Retire Early)を達成しています。

本書はクリスティー・シェンさんの自叙伝とFIREをいかにして達成したかについて書かれています。

最初からFIREを目指していたという訳ではなく若いときにお金で散々苦労して、お金で苦労しないようになると本当の幸福を求めていった先にFIREがあったという感じでしょうか。

働かないのでいろいろなリスクが伴うのですが調査や検証を行い上手く回避しています。

また単に働かずに生きて行くのではなく著者のやりたかった事との向き合い方についても解説されています。

本書は18章から構成されていて長いのでモモキンが重要だと思った章について解説していきます。

第1章 「お金のためなら血も流す」

いきなりきついテーマになっていますが、最初は著者の幼少期のゴミあさりの話から始まります。

著者は中国農村部出身のため極貧生活を送っていました。

とにかくお金が欠乏している為、お金が生活において最も重要なものとなります。

それを「欠乏マインド」と呼んでいます。

当時はお金を血を流しても得るべきと考えるようになったそうです。

第3章 「(まだ)自らの情熱に従うな」

この章では自分のやりたいことを仕事にするのではなくコスパの良い分野の仕事に就くことを進めています。コスパの良さをPOTスコアという指標で説明しています。

POTスコア=(給与の中央値ー最低賃金)/(学位にかかる費用)

ライティング、美術、ダンスといった仕事はPOTが低く、配管工、コンピュータエンジニアリング、会計といった業種はPOTが高いです。

先ずPOTの高い職業に就いて、好きなことはお金を貯めてからやろうという考え方です。

第6章 「ドーパミンについてわかったこと」

この章では人の支出について脳科学的に解説しています。

物を所有することにより得られる幸福感は所有時にドーパミンが放出されることによるものです。

同じ支出繰り返してもドーパミンの放出量は減るため幸福感を得ようとするならば更に支出を増やす必要があると言っています。

なので物の所有に幸福感をもとめるのではなく旅行やスキルの習得といった経験にお金を使い幸せになり満足しようと述べています。

この章ではお金の使い方として以下の4つのステップに基づいて使うようにアドバイスしています。

Step2:削ると最初は痛みを伴うが次第に慣れていく基礎的な支出を削る

Step3:維持費のかかる所有物を減らし、想定外の費用を可能な限り削る

Step4:自分へのご褒美のための支出を加える

第7章 「マイホームは投資ではない」

いろいろなサイトで解説されていますがこの本でも同じことを言っています。

マイホームは資産ではないということです。

固定費しか生まないので、お金持ちになりたければ借家に住んで資産を買いなさいということです。

第8章 「本物の銀行強盗」

本物の銀行強盗は銀行員だというオチです。

銀行員の方も生活がかかっているので仕方ないところだと思います。

銀行員は顧客が儲かるというよりは銀行が儲かる金融商品を進めてくると述べています。

こちらも結論がいろいろなサイトと同じで「優良なインデックスファンドを買いなさい」ということです。

第9章 「株式市場の暴落をいかに乗り切るか?」

ここからは投資のテクニックの話になって来ます。

先ず何に投資するかについて説明しています。著者は株と債券を進めています。

債券:平均年率リターン小、ボラティリティ(価格バラつき)小

金利や配当で資産は増えますが価格変動があるので株価が安ければ株を買い、株価が高くなったら売却して債権を購入します。

資産配分(アセットアロケーション)が目標値に合うように調整せよと言っています。

著者が進めている資産配分は株式6割、債券4割とのことです。

第10章 「私を救ってくれた魔法の数字」

資産が増えてくるとお金に対する考え方が変わってきます。

「欠乏マインド」は収入が増えてくるにつれて「ため込みマインド」に変わります。

生存の危機にさらされていないと必要以上に時間と健康を犠牲にしてしまいます。

重要なのはフリーダムマインドです。自由はお金で買えるということでしょうか?

ここで有名な4%ルールについて言及しています。

これは資産の4%以内に年間支出を抑えればFIREできると言っています。言い換えると年間支出の25倍の資産を貯めるとFIRE出来るということでもあります。

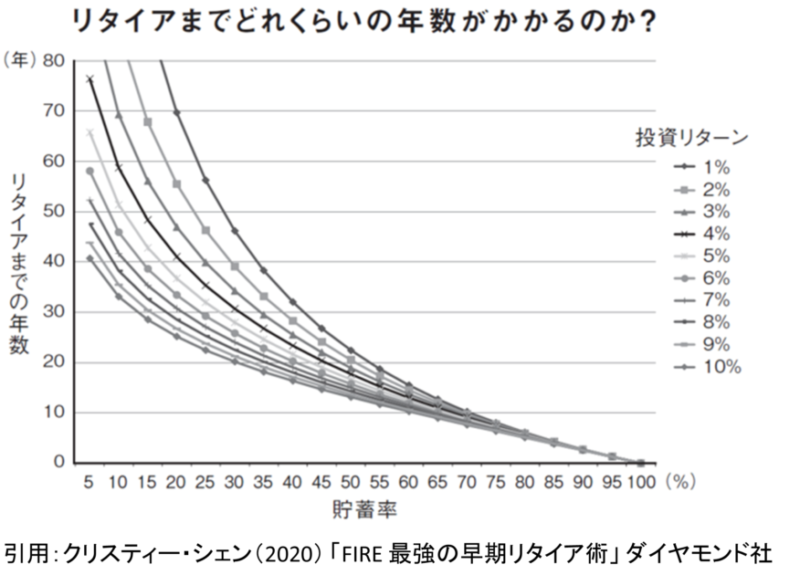

さらに有名な貯蓄率とリタイアまでの年数と投資リターンの関係を表したグラフが出てきます。

著者は「重要なのはあなたの貯蓄率であって年収ではない」と述べています。

言い換えると、貯蓄率を如何にして高めるかがFIREへの近道となるということです。

第11章 「現金クッションと利回りシールド」

この章はリスク回避の話です。

4%ルールで資産を取り崩すと30年後に5%の確率で資金が底をつく可能性があります。

それを回避するために「現金クッション」と「利回りシールド」を使おうと言っています。

- 現金クッション:預金口座に入れておく緊急時の準備金

- 利回りシールド:ETFが支払う分配金(資産を売却せず現金が入る)

株市場が低迷している時に上記2つの項目から資産を引き出して損失を回避します。

第12章 「お金を浮かすために旅行をする」

著者は世界旅行するのにそんなにお金はかからないと述べています。

実際に使ってみたところ2人で4万ドルだったそうです。

物価の高い地域と安い地域を組み合わせることにより支出を抑えることが出来ます。

Airbnb等を利用して宿泊費を抑えることについて説明しています。

第13章 「バケツ・アンド・バックアップ」

予算管理とバックアッププランの章になります。

使用用途(今年の支出、現金クッション等)に分けて口座を用意して管理しやすくします。

すなわち支出の見える化をします。

下落相場が続いた場合はバックアッププランを用意しておきます。以下のアイテムです。

・現金クッション

・地理的アービトラージ(物価の安いところで生活すること)

・サイドハッスル(副業のこと)

・パートタイムの仕事

第15章 「子供はどうする?」

子育てには巷で言われているほどお金はかからないと述べています。

一緒にずっと旅をしながら子供を教育している親たちのグループがあります。

彼らはワールドスクーラと呼ばれているそうです。

教育に必要以上にお金をかけるのは意味が無いということには賛同できますが旅をしながら育てるというのは少し無理があると思います。

第17章 「自由になるのに100万ドルは必要ない」

実際は100万ドル貯めなくてもFIRE出来るそうです。

情熱を傾けられる副業を行えばより少ない金額でリタイアできます。(サイドFIREと呼んでます)

更には物価の安い国でリタイア後の生活を送れば必要な貯蓄額は減らせます。

第18章 「我が道を行け」

お金持ちになるには自分に最もあったやり方を選んでくださいと述べています。

オプティマイザ(執拗に支出を抑えて財産を築く方法)は数学的に再現性が高いと述べています。

そして著者は最後にこう述べています。

・お金を理解していなければ人生は信じられないほど辛いものになる

まとめ

資産家や経営者が簡単な管理だけ行いリタイアしている生活がテレビ等で放送されているのを見たことがあります。

モモキンはそのような人たちは「元々お金持ち」「特別な事業で一発当てた」と思い、一獲千金を掴んだ特別な存在と考えていました。

当然自分なんかはなれずに定年まで働き、定年以降は年金暮らしで年金支給額に合わせた生活をするのかなと考えていました。それもつい最近までです。

しかしこの本を読んで実はそんなことは無くて「執拗な支出の削減」と「優良な金融資産運用」とプラスαで達成できるということを理解しました。

すぐにFIREを目指すとかではなくても生きてく上で以下のような共通の問題があると思います。

・生活費を抑え幸せに暮らすためにはどうするのか?

・本当の優良な金融資産とは?

この答えは学校では教えてくれないし、巷にはだます人や金儲けのためのウソの情報があふれていると思います。

資産管理は自分だけ不幸ならまだしも家族や子供の事を考えると死ぬまで一生考えないといけない問題です。

税金や保険料が年々増加する傾向で今後もお金に関する苦労が予測されます。

お金の節約や金融に関する知識を身につけ、様々な行動を通して豊かな生活が送れないかと今一度考えるようになりました。

以上ありがとうございました。

コメント